월급 관리 방법, 몇 년 시행착오 끝에 정착한 방식

첫 직장 1년 차였다. 월급이 들어오고 한 달이 지나면 통장에 뭐가 남았는지 늘 헷갈렸다. 큰돈을 쓴 기억도 없는데 잔액은 어김없이 비슷한 수준에서 멈춰 있었다. 가계부 앱을 처음 켜본 게 그쯤이었고, 두 번째 달부터 다른 방식을 시도하기 시작했다.

그 후로 몇 년 동안 이런저런 월급 관리 방법을 굴려봤고, 그 사이 내 손에 남은 것들이 있다. 모두에게 맞는 정답은 없겠지만, “왜 돈이 사라지는지”를 같이 짚어볼 수는 있을 것 같다.

💸 월급이 사라지는 진짜 이유

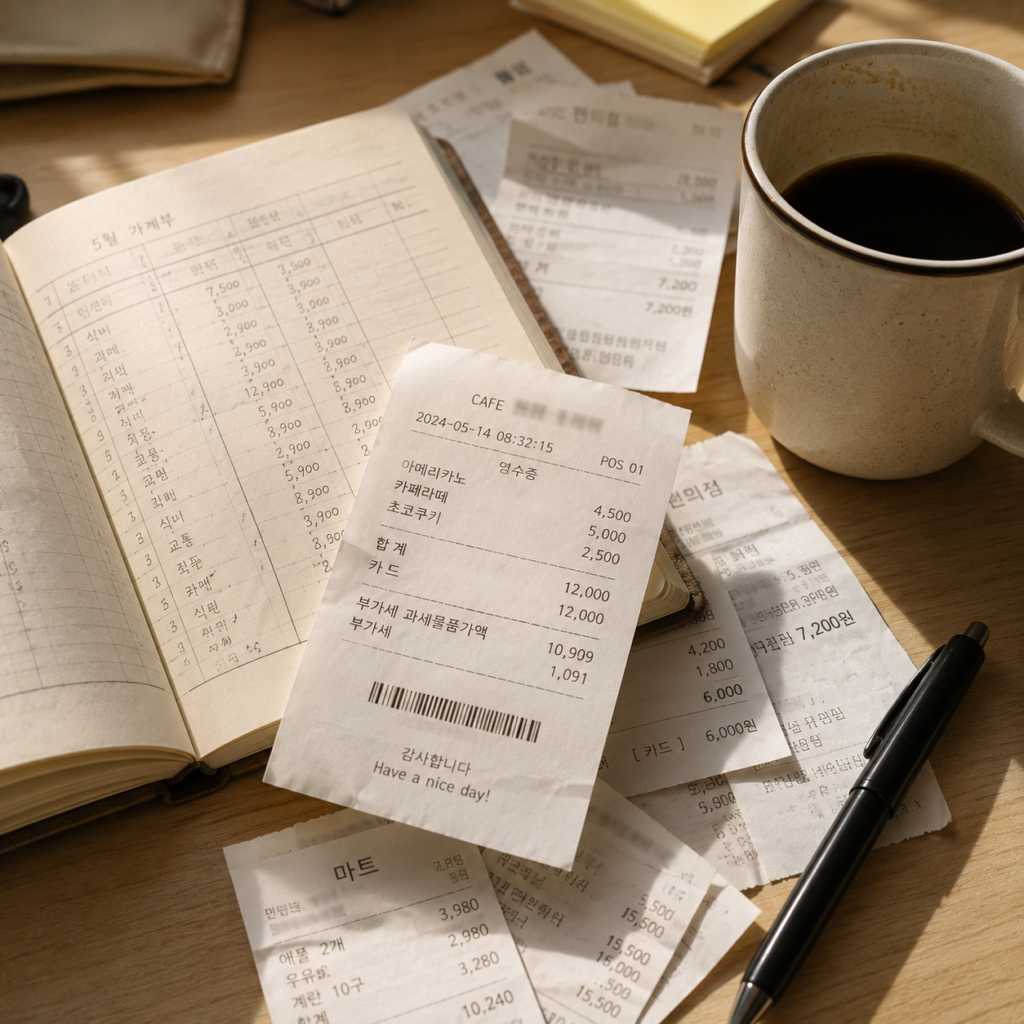

문제의 본질은 단순했다. 통장 하나에 월급이 들어오고, 거기서 카드값·생활비·소소한 소비가 다 빠져나가니, 무엇이 얼마 나갔는지 감을 잡을 수 없었다. 들여다볼 동기조차 없었다.

특히 보이지 않는 고정비가 무서웠다. 구독 서비스 두세 개, 잘 안 쓰는 멤버십 자동결제, 가끔 결제되는 클라우드 비용. 하나하나는 작지만 합쳐 보면 매달 5만 원이 넘게 빠지고 있었다. 한 번은 1년 가까이 들어가본 적도 없는 OTT 결제 내역을 발견하고 머리가 멍해진 적이 있다. 12개월 × 13,500원이 그렇게 사라졌다.

또 하나는 “이 정도는 괜찮아”의 누적이었다. 점심 후 카페 한 잔, 퇴근길 편의점 군것질, 주말 배달 한 번. 각각은 1~2만 원이지만 한 달 치를 모아 놓으면 결코 작은 금액이 아니었다. 이걸 다 끊으라는 얘기가 아니다. 다만 “어디에 얼마가 나가는지”를 모르는 상태에서는 어떤 월급 관리 방법을 들고 와도 작동하지 않는다는 게 결론이었다.

가계부를 두세 달 빡세게 써본 게 그 시점이었다. 평생 쓸 필요는 없다고 본다. 그저 내 소비의 윤곽을 한 번 또렷이 그려보는 단계.

🏦 통장 쪼개기, 의지력보다 시스템

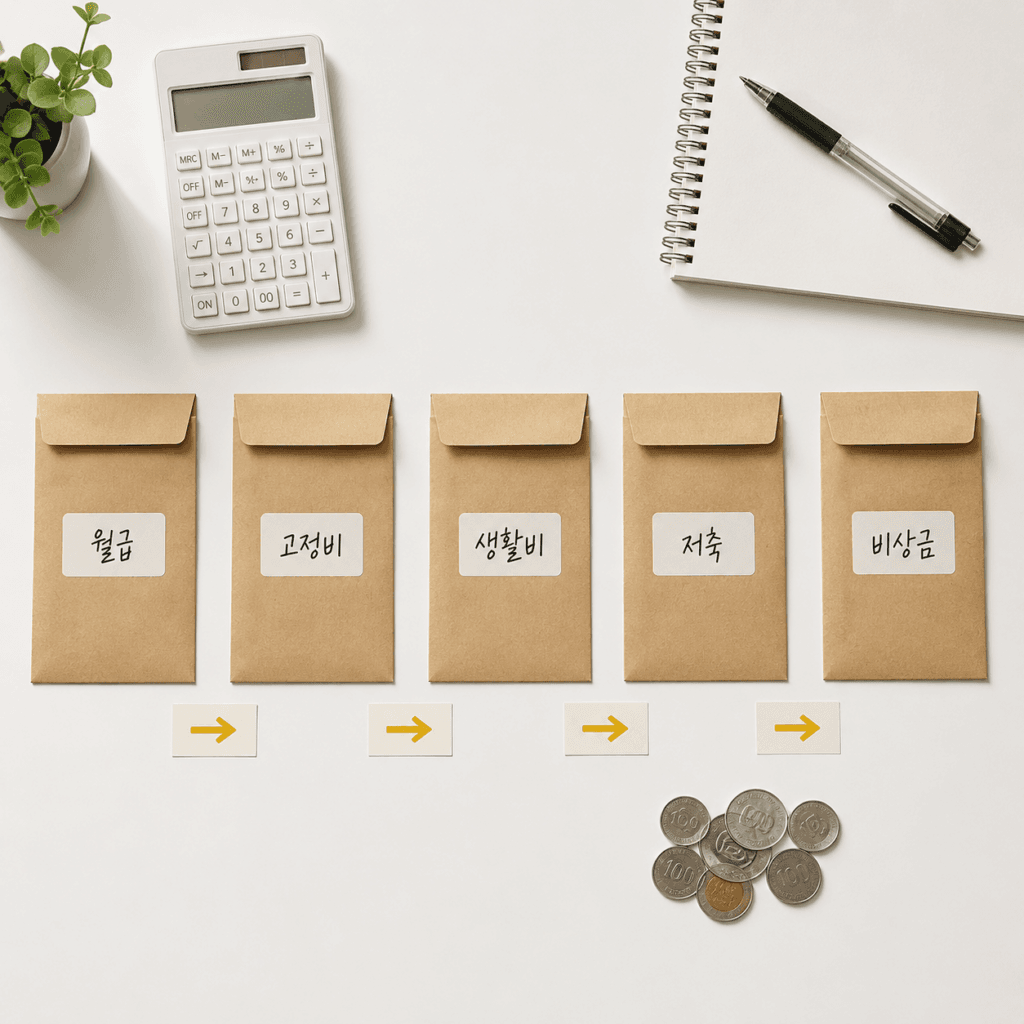

결론부터 말하면, 시도한 방법 중 가장 효과가 컸던 건 통장 쪼개기다. 한국에서 흔히 권장되는 방식이고, 흔한 이유가 있다. 단순하고 강력하다.

내가 정착한 구조는 다섯 개다. 월급 통장(주거래), 고정비 통장, 생활비 통장, 저축·투자 통장, 비상금 통장. 처음에는 너무 많은 거 아닌가 싶었는데, 자동이체로 흐름을 만들어 두니 손이 갈 일이 거의 없었다.

핵심은 자동이체 타이밍이다. 월급일 바로 다음 날을 자동이체 날짜로 잡았다. 월급이 들어오자마자 각 통장으로 돈이 흩어지게 만드는 거다. “이번 달은 좀 더 저축할까, 말까”를 매달 고민할 여지를 처음부터 없애는 게 목적이다. 의지력은 생각보다 약하다는 걸 인정하고 나니 이게 훨씬 편했다.

생활비 통장에는 체크카드 하나만 연결해서, 그 카드 한 장으로 한 달을 보낸다. 잔액이 줄어드는 게 눈에 보이니 소비 속도가 자연스럽게 조절된다. 신용카드를 안 쓰는 건 아니다. 신용카드 결제일이 ‘고정비 통장’에서 자동으로 빠지도록 설계해 두면, 카드값과 생활비가 섞이지 않는다.

처음 두 달은 분배 비율을 몇 번 바꿨다. 한 번에 정답을 찾으려 하지 말고, 두세 달 굴려본 뒤 조정하는 게 현실적이다.

📊 50/30/20과 비상금, 비율 이야기

50/30/20 규칙이라는 게 있다. 월급 관리 방법을 찾다 보면 한 번쯤 마주친다. 엘리자베스 워런 미국 상원의원이 2005년 저서 『All Your Worth: The Ultimate Lifetime Money Plan』에서 제안한 비율로, 세후 소득의 50%를 필수 지출(주거·식비·교통·보험), 30%를 자유 지출(여가·외식·취미), 20%를 저축과 부채 상환에 쓰라는 가이드다.

좋은 출발점이지만, 그대로 적용하기엔 한국 현실과 어긋나는 부분이 있다. 한국은 주거비 비중이 상대적으로 높고, 1~2인 가구 기준으로 보면 50% 안에 필수 지출을 다 욱여넣기가 빠듯하다. 내 경우엔 대략 60/15/25로 변형해 운영했다. 다만 이 비율이 ‘정답’은 아니다. 월세인지 자가인지, 부양가족이 있는지, 부채가 있는지에 따라 전부 달라진다.

규칙의 핵심은 사실 숫자가 아니다. 저축을 “쓰고 남는 돈으로 하지 않는다”는 원칙이다. 월급이 들어오자마자 저축분이 빠져나가고, 남는 돈으로 한 달을 산다. 보통 ‘선저축 후지출’이라고 부르는데, 앞서 말한 통장 쪼개기와 자동이체가 결합되면 자연스럽게 그렇게 굴러간다.

비상금은 한참 늦게 자리 잡았다. 저축 통장이랑 비상금 통장이 뭐가 다른가 싶었는데, 갑작스러운 의료비 때문에 적금을 깨본 뒤로 둘을 분리했다. 일반적으로 권장되는 규모는 생활비 3~6개월치다. 직장이 안정적이면 3개월, 프리랜서나 소득 변동이 큰 경우라면 6개월 이상을 권한다. 처음부터 6개월을 채우려 하면 부담스럽고 진도가 안 나가니, 한 달 치부터 쌓아 올렸다.

비상금은 묶이지 않은 돈이어야 한다. 적금이 아니라 파킹통장이나 CMA에 둔다. 토스뱅크·카카오뱅크·케이뱅크의 파킹 상품이나 증권사 CMA가 흔히 쓰는 자리다. 금리는 시기에 따라 자주 바뀌니 가입 시점에 한 번 비교해 보는 게 맞다. 중요한 건 “필요할 때 바로 꺼낼 수 있는 자리”에 둔다는 점이다.

⚖️ 솔직히 한계는 분명히 있다

여기까지 읽고 “이대로 하면 다 해결되겠네”라고 느꼈다면 잠깐 멈추고 싶다. 어떤 월급 관리 방법도 만능은 아니다.

가장 큰 한계는 소득 자체다. 고정비가 소득의 80%를 차지하는 상황이라면, 어떤 통장 쪼개기를 해도 저축으로 돌릴 여유가 거의 안 나온다. 이때는 관리 기술보다 소득을 늘리거나 큰 고정비(주거비·통신비)를 줄이는 결정이 먼저다. 이걸 인정하지 않고 “내가 의지가 약해서 안 된다”고 자책하는 사람을 너무 많이 봤다. 구조의 문제와 의지의 문제는 다르다.

또 하나, 너무 빡빡한 예산은 오래 못 간다. 다이어트와 비슷하다. 처음 한두 달은 의지로 버티지만, 한 번 무너지면 더 크게 망가진다. 자유 지출 항목을 0으로 잡지 않는 이유다. 작은 사치를 허용하는 게 장기적으로 더 효율적이라는 것, 이게 가장 오래 걸려 배운 부분이다.

한 가지 더 덧붙이면, 가계부를 매일 쓰는 것보다 시스템이 알아서 굴러가게 만드는 게 훨씬 지속 가능하다. 시스템이 잡히면 가계부는 어쩌다 한 번 점검용으로만 봐도 충분하다.

🤔 비슷한 질문을 자주 받는다

Q. 월급이 너무 적어서 저축할 여유가 없는데도 통장 쪼개기가 의미가 있을까요?

앞서 말한 대로 이건 관리만으로는 풀리지 않는 문제일 가능성이 큽니다. 그래도 작게라도 시작하는 쪽이 낫다고 봐요. 월 1만 원 자동이체부터라도 걸어두면 ‘저축하는 사람’이라는 정체성이 생기고, 소득이 늘었을 때 비중을 올리기가 훨씬 수월합니다.

Q. 가계부를 꼭 써야 하나요?

초반 2~3개월은 권합니다. 내 돈이 어디로 가는지 모르는 상태에서는 어떤 비율도 의미가 없으니까요. 다만 평생 매일 기록할 필요는 없다고 봅니다. 통장 쪼개기와 자동이체가 자리 잡으면 흐름이 보입니다.

Q. 적금이 좋아요, 투자가 좋아요?

이건 단정할 수 있는 영역이 아닙니다. 일반적인 가이드로는 1~2년 안에 쓸 돈은 안전한 자산(예적금·파킹통장), 5년 이상 묻어둘 수 있는 돈은 분산 투자로 나누는 식이지만, 사람마다 위험 감수도와 목표 시점이 달라 답이 다릅니다. 본인이 감당할 수 있는 변동성 범위부터 정하는 게 우선입니다.

Q. 청년 대상 정책 상품은 어떤가요?

청년도약계좌 같은 정책 상품은 조건만 맞으면 활용 가치가 있는 편입니다. 다만 가입 조건과 우대 금리·정부 기여금 구조가 자주 바뀌니, 가입 직전에 은행 창구나 정부24·서민금융진흥원 채널에서 최신 조건을 한 번 더 확인하길 권합니다.

월급 관리 방법이라는 건 의지력에 의존하지 않는 시스템을 만드는 일에 가깝다. 통장을 나누고 자동이체로 굴리는 단순한 구조 하나가, 몇 년의 시행착오를 줄여줄 수 있다.